座舱监测装机量分析:国内新势力品牌鼓舞DMS功能捏续普及

发布日期:2025-07-05 10:11 点击次数:179座舱监控系统看成智能座舱的进攻构成部分,弃取多模感知时刻架构,交融视觉、语音、传感器等多维数据聚集神态,既能收场对驾驶员的疲困等情景的检测,又具备乘客举止识别、个性化办事保举等功能。外媒音讯称,MulticoreWare将在2025年外洋糜费电子展演示先进座舱监控传感器交融时刻,整合60GHz雷达与红外录像头,可在复杂环境精确跟踪驾乘东谈主员人命体征。

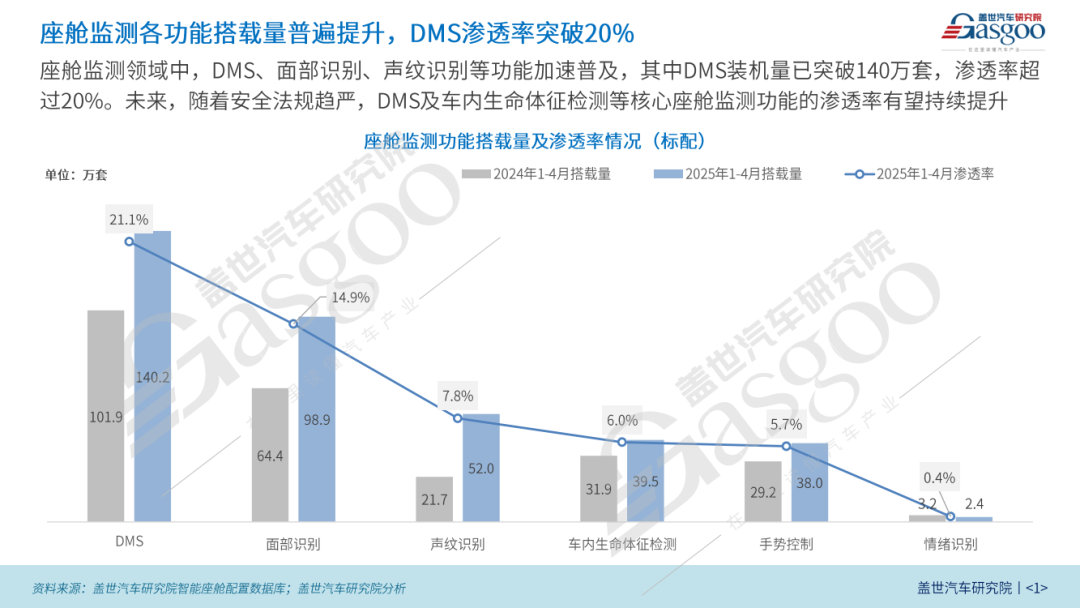

在座舱监测限度,DMS、面部识别、声纹识别等功能正加快普及。据盖世汽车扣问院智能座舱设立数据库披露,2025年1-4月,中国商场DMS搭载量达140.2万套,较2024年同时的101.9万套有权贵增长,渗入率高达21.1%。这标明DMS在商场上已得到凡俗运用,糜费者对驾驶安全补助功能需求利弊,车企也愈发喜爱该功能设立。

面部识别搭载量为98.9万套,比较昨年同时的64.4万套增长赫然,渗入率达14.9%。看成座舱监测的进攻功能之一,面部识别在身份考据、个性化开发等方面具有运用上风,跟着时刻握住当先和商场素养,预测后续搭载量和渗入率将稳步飞腾。

声纹识别、车内人命体征检测、手势为止、心机识别等功能渗入率相对较低,分辨为7.8%、6.0%、5.7%、0.4%,但除心机识别外均有不同进度的搭载量增长,现在仍处于商场拓展阶段,需进一步优化时刻和缩小资本以鼓舞普及。

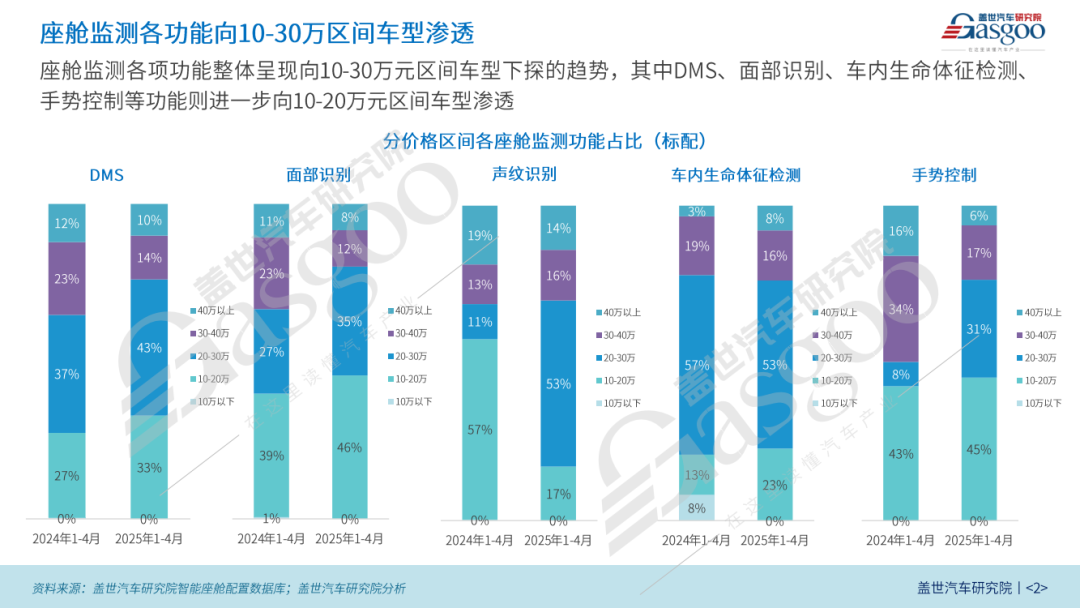

从不同价钱区间的商场渗入率来看,2025年1-4月,座舱监测功能在不同价钱区间的搭载呈现各样变化,各项功能举座呈现向10-30万元区间车型下探的趋势。其中DMS、面部识别、车内人命体征检测、手势为止等功能则进一步向10-20万元区间车型渗入。

DMS在20-30万及10-20万元价钱区间占比普及,中高端车型喜爱度捏续;面部识别从30万以上向30万以下加快渗入。声纹识别布局波动大,商场计谋尚不褂讪;车内人命体征检测在20-30万为主的基础上,向10-20万区间拓展。

手势为止在中低端车型有一定增长,会聚于10-20万和20-30万区间。总体来看,部分座舱监测功能正从中高端向中低端车型渗入,各功能有望在更多价钱区间普及搭载率与渗入率,进一步拓展商场秘密规模。

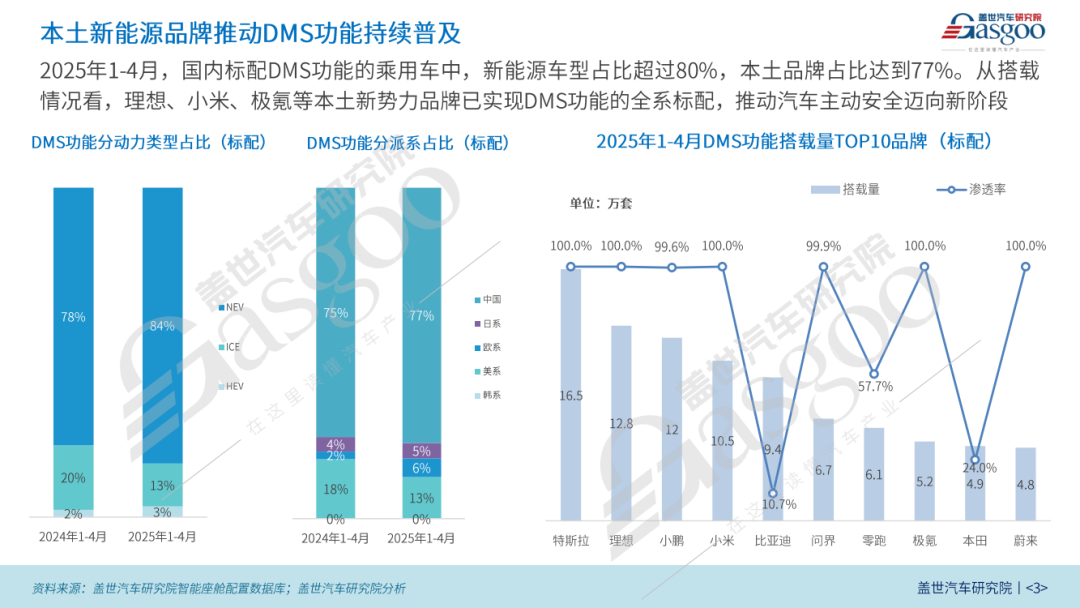

2025年1-4月国内乘用车商场中,标配DMS功能的车型里新能源占比超80%,原土品牌占比达77%。

从不同能源类型来看,新能源车在标配DMS功能的车型中占比从78%升至84%,占主导且增长赫然,突显其对智能安全设立的喜爱。ICE占比从20%降至13%,传统燃油车在该功能普及上渐趋过时。HEV占比从2%微升至3%,在DMS设立上进展慢慢。

从不同派别来看,中国品牌占比由2024年同时的75%升至77%,占比上风赫然且捏续扩大;好意思系品牌占比从18%降至13%;日系品牌从4%增长到5%;欧系品牌进展亮眼,从2%普及至6%,同比增幅200%。举座来看,中国品牌车型在DMS功能搭载上大幅当先,其他派别进展各别,部分有增长趋势但幅度相对较小。

从不同品牌来看,理念念、小米、极氪等原土新势力品牌已收场DMS功能的全系标配,鼓舞汽车主动安全迈向新阶段,而比亚迪(10.7%)、本田(24.0%)等品牌在这方面还有普及空间。搭载量上,特斯拉以16.5万套的得益位列榜首,理念念(12.8万套)、小鹏(12万套)等品牌也进展出色。

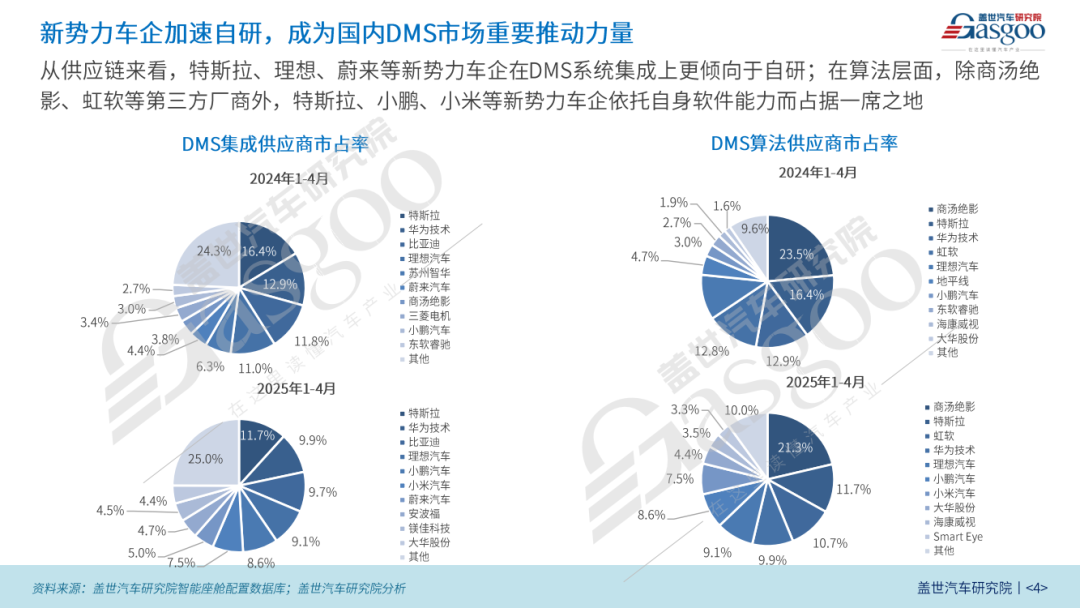

从供应链来看,与昨年同时比较,DMS集成供应商商场方式有赫然变动。特斯拉虽以11.7%的市占率仍占据市占率榜首,但比例有所更正;比亚迪、理念念汽车等品牌的商场份额也出现不同进度的波动,在DMS系统集成上更倾向于自研。

在算法限度,除商汤绝影、虹软等级三方供应商外,特斯拉、小鹏、小米等新势力车企凭借自己软件时刻上风也占据一定商场份额。商汤绝影以21.3%的市占率守护当先,虹软凭借10.7%的份额置身前三,较2024年同时普及近1个百分点。

数据起原:盖世汽车扣问院智能座舱设立数据库

免费取得以上设立分析文档接待扫码报名!

2、领有以供应链信息、整车及零部件产销量为中枢的底层数据资源;

3、聚焦新能源、智能网联、新材料、智能智造等限度发展趋势与运用;

4、借助公司平台上风进行汽车产业链深度领会与扣问;

5、输出扣问后果和数据资源守旧用户进行营业有打算。

-END-

可爱本篇著述请点个“在看  ”哟~

”哟~

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP